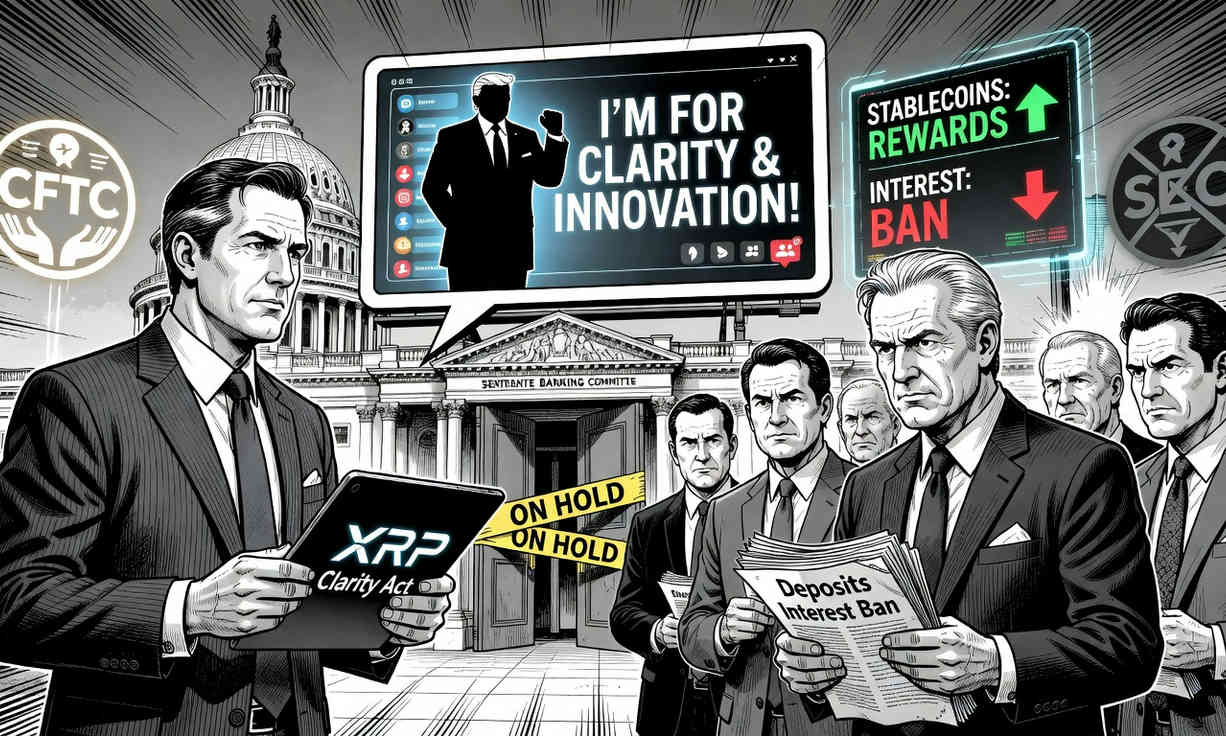

El CEO de Ripple respaldó el “mensaje enfático” de Donald Trump para presionar la aprobación del CLARITY Act, una propuesta que redefiniría la supervisión cripto en EE. UU. y daría más peso a la CFTC. Pero el proyecto enfrenta un bloqueo: el lobby bancario busca cerrar una supuesta escapatoria que permite a exchanges entregar “recompensas” a usuarios de stablecoins, un punto que amenaza con frenar toda la agenda regulatoria.

***

- Brad Garlinghouse celebró en redes el llamado de Donald Trump para que el Congreso apruebe el CLARITY Act

- Bancos y criptoempresas chocan por un lenguaje que limitaría incentivos en stablecoins, tras una “escapatoria” usada por programas de recompensas.

- Standard Chartered advirtió que podría haber hasta USD $500.000 millones en salida de depósitos hacia stablecoins para 2028 si la ley avanza.

Bitcoin en la cuerda floja

Brad Garlinghouse respalda a Trump y el CLARITY Act para redefinir la regulación cripto en EE. UU.

Los bancos advierten sobre la posible fuga de hasta USD $500.000 millones hacia stablecoins.

La disputa por las “recompensas” en stablecoins… pic.twitter.com/61emTJdjt9

— Diario฿itcoin (@DiarioBitcoin) March 5, 2026

El CEO de Ripple, Brad Garlinghouse, volvió a colocar la regulación cripto en el centro del debate público en Estados Unidos. El martes, el ejecutivo recurrió a redes sociales para elogiar el “mensaje enfático” del presidente Donald Trump, quien instó a los legisladores a aprobar el CLARITY Act. El directivo presentó el tema como una discusión sobre lo que “siempre ha sido” mejor para el pueblo estadounidense.

La intervención de Trump llegó en medio de un pulso entre bancos tradicionales y empresas de criptomonedas por el tratamiento de las stablecoins. En su publicación, el presidente se alineó con la industria cripto y criticó que los bancos intenten presionar para modificar el marco de incentivos que hoy ofrecen algunos exchanges. Ese choque, según el reporte de DL News, amenaza con descarrilar el avance legislativo.

El CLARITY Act se ha presentado como una pieza clave para definir cómo se supervisa el mercado cripto a nivel federal. El problema es que, aunque la discusión sobre stablecoins tiene su propia trayectoria, su fricción actual se ha convertido en el punto de bloqueo para una reforma más amplia. En la práctica, una cláusula específica puede mantener congelado el resto del paquete.

Garlinghouse, cuya empresa está asociada al token XRP, sigue empujando por reglas más claras incluso cuando otros actores cuestionan el diseño del proyecto. En este episodio, su postura coincide con la del presidente, que pidió a los bancos “hacer un buen trato con la industria cripto” y no retener al CLARITY Act como rehén de disputas sectoriales.

La “escapatoria” de las stablecoins: intereses prohibidos, recompensas permitidas

El origen inmediato del conflicto está en la manera en que algunas empresas cripto entregan beneficios a quienes mantienen stablecoins. Aunque el GENIUS Act, aprobado el verano pasado, prohibió que se trasladen intereses a los tenedores de stablecoins, el mercado encontró vías para ofrecer rendimientos con otro nombre. La discusión ahora gira en torno a si eso equivale, en la práctica, a pagar intereses.

Un ejemplo citado es Coinbase, el mayor exchange de criptomonedas en Estados Unidos. La compañía paga beneficios a los tenedores de stablecoins bajo el rótulo de “recompensas”. Además, ubicó el programa detrás de un producto de suscripción llamado Coinbase One, para enmarcar los incentivos financieros como un beneficio de lealtad para usuarios.

Para los grupos de presión de la banca, esa práctica representa una escapatoria que debería cerrarse. Su objetivo es incorporar un nuevo lenguaje en el CLARITY Act que limite o restrinja esa modalidad. Desde su perspectiva, sin un freno explícito, el incentivo a mover dinero desde depósitos bancarios hacia stablecoins podría crecer.

El lobby cripto se ha opuesto a esos cambios, lo que alimenta el enfrentamiento. Mientras no se resuelva esa diferencia, el CLARITY Act permanece en pausa. De acuerdo con lo reportado, el proyecto se encuentra atascado en el Comité Bancario del Senado, tras el colapso de un acuerdo que se desmoronó la semana anterior.

Qué plantea el CLARITY Act y por qué importa quién supervise

Para lectores nuevos, la importancia del CLARITY Act no está solo en un detalle sobre stablecoins, sino en el marco general de clasificación y supervisión de criptoactivos. La propuesta busca definir qué criptomonedas se consideran commodities y cuáles se consideran valores. Ese punto es decisivo, porque determina el regulador principal y el tipo de exigencias aplicables a emisores y plataformas.

El criterio central para esa clasificación sería la “descentralización suficiente”. Según la idea descrita en el reporte, esto alude al grado de control que desarrolladores o empresas conservan sobre infraestructura crítica de una red blockchain o sobre la emisión de tokens. A mayor control centralizado, mayor probabilidad de caer en el perímetro de valores; a mayor descentralización, mayor probabilidad de tratarse como commodity.

En ese diseño, una criptomoneda que cumpla con la descentralización suficiente calificaría como commodity. Eso la pondría bajo la autoridad de la Comisión de Comercio de Futuros de Productos Básicos (CFTC). La Comisión de Bolsa y Valores (SEC) seguiría involucrada en los casos que correspondan a valores, pero la arquitectura de la ley inclina el peso hacia su agencia aliada.

El trasfondo político también pesa: se ha descrito que la SEC, durante el segundo mandato de Trump, se ha mostrado más indulgente con la industria cripto. En ese contexto, el cambio hacia la CFTC se percibe como potencialmente aún más favorable para el sector. Por eso, las apuestas sobre el proyecto son altas para empresas, inversionistas y plataformas.

Bancos en alerta: depósitos, competencia y una cifra de USD $500.000 millones

Los grandes bancos temen que, sin restricciones claras, los clientes migren fondos desde cuentas tradicionales hacia stablecoins para luego mantenerlas en exchanges. El incentivo sería obtener recompensas o beneficios que, desde la óptica bancaria, se parecen demasiado a intereses bancarios sin someterse al mismo marco regulatorio. En un sistema donde los depósitos son base de fondeo, una salida rápida preocupa por sus efectos en liquidez y competencia.